|

|

- Inicio

- El comportamiento...

- Canadá...

- Bibiografía.

Inicio

Actualmente, la Inversión Extranjera Directa1 (IED) es muy diferente a la de hace tan sólo un par de décadas, pues las dinámicas y los actores que participan en estos proceso se han modificado conforme avanzan las transformaciones en la economía mundial, como la reestructuración económica y los cambios de los grandes agentes de la economía mundial, las empresas multinacionales (EMN). Estas modificaciones a su vez se reflejan en las formas, los contenidos y la direccionalidad geográfica que adoptan los flujos de inversión extranjera directa.

Comúnmente la IED nos habla de una Empresa Multinacional que actúa en la economía mundial por medio de sus filiales2 y que a través de la inversión extranjera directa controla y administra su producción en uno o más países diferentes a su país de origen. En su actuar, las corporaciones se involucran en la propiedad de activos para ejercer el control sobre ellos.

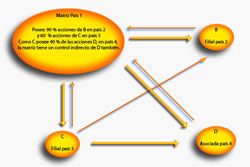

Estas corporaciones multinacionales han decidido si internalizar o externalizar operaciones, es decir, si moverse en el mundo de las jerarquías o dentro de los mercados, a través del comercio. En cualquier caso, aquí hablamos de una corporación en la que la matriz funge como el eje director y articulador. Desde ahí se coordinan las demás instancias que forman parte de la transnacional. Este modo de organización de las CMN lo podemos observar de manera simplificada en el Esquema 1.

![]()

Esquema 1: Arquitectura Tradicional de una Empresa Multinacional

Pero actualmente la inversión extranjera directa actúa en entornos más complejos, pues se entreteje dentro de redes productivas globales.3 En ella participan nuevos actores: empresas a menudo pequeñas o medianas con las que se tienen acuerdos que no necesariamente involucran propiedad de capital, como la subcontratación, y que representan formas organizativas más favorables para la multinacional4, desde el punto de vista de las ganancias y los costos. Con las empresas subcontratadas, hay control de la producción sin que necesariamente haya propiedad, logrando así la empresa matriz otra ventaja: transferir pérdidas y responsabilidades a terceros en caso de caídas cíclicas de la producción o de cualquier otro incidente que genere una contracción de las ganancias. Las entidades subcontratadas pueden entonces enlazarse a la red con actividades acordadas por medio de subcontrataciones5 (outsourcing), que cuando se realizan en el extranjero son llamadas comúnmente offshoring, de modo que en esta modalidad, la IED ya no es la única forma que usan las multinacionales para controlar su producción internacional. De manera sencilla podemos observar la organización de una CMN organizada en red en el Esquema 2.

![]()

Esquema 2: Arquitectura de una Empresa Multinacional organizada como red global de producción Empresa Subcontratada

*AE: Alianzas Estratégicas **JV: Joint Ventures

En esta nueva modalidad, aumenta el número de

actores y se ostaculiza la relación. La naturaleza de las

relaciones cambia. No se anula la IED sino que se subsume en un nuevo

entorno, que lleva a las filiales a ejercer nuevas funciones de coordinación

en las tareas de la red: a menudo de contratación y supervisión

de las actividades de las empresas subcontratadas, con un rango mayor

de autonomía que en el pasado.

Las redes productivas están inmersas también en las conexiones de alianzas estratégicas que diversas EMN llevan a cabo entre sí, y cuyo móvil reside en la búsqueda de reducir costos y riesgos en los gastos de Investigación y Desarrollo, ello debido a que especialmente en ciertas industrias como la aeroespacial, la de semiconductores y la farmacéutica, los tamaños mínimos de mercado requeridos para un desempeño internacional competitivo rebasan a los mercados nacionales, y requieren de perspectivas de mercados globales para ser competitivos. Especialmente para las industrias de vanguardia, el tamaño del mercado actualmente exige ser global y la razón no son sólo las economías de escala como antes.6 Todo ésto se conjuga con las adquisiciones y fusiones de empresas para penetrar nuevos mercados, acceder a nuevas tecnologías o simplemente fortalecer su dominio en una industria.

Para las firmas líderes en la economía

mundial es un requisito las adquisiciones y fusiones en tanto son

una de las formas de acción que adopta el capital para poder

mantenerse a la vanguardia en tecnologías y mercados. Todos

estos factores ponen el cimiento de las nuevas formas de organización

industrial que permiten que los capitales, cada vez más concentrados

y centralizados, ocupen un lugar clave para hacerle frente a los

altos costos y riesgos de investigación y desarrollo, a los

ciclos cada vez más cortos de los productos que dificultan

amortizar costos, a las altas barreras a la entrada y en general

a los altos requerimientos de capital no sólo para ingresar

sino también para mantenerse en la competencia. No obstante,

este nuevo modo de organizar la producción mundial en redes

está lejos de ser absoluto, pues coexiste con viejas formas

que van desde la producción estrictamente nacional hasta la

producción internacional organizada estrictamente en el esquema

mercado-jerarquía.

Tanto en la modalidad de producción mercados-jerarquías

como en la de redes productivas, la IED es importante, aunque diseñada

con criterios diferentes.

Las CMN siguen siendo claves en ambas arquitecturas. La inversión

extranjera directa sigue siendo el pegamento central de los movimientos

de las EMN, pues tanto en la vieja arquitectura como en la nueva

existen las matrices y las filiales. Una fehaciente prueba de que

la IED sigue siendo un pilar fundamental dentro de la producción

mundial es el hecho de que en 1990 había 37,000 EMN con 170,000

filiales en operación. En 2004 el número de matrices

era de 70,000 y el de filiales se expandió a la sorprendente

cifra de 690,000, según cifras de la UNCTAD.7

![]()

Subir

El comportamiento de la IED en América del

Norte, el caso de Canadá como receptor de IED mundial

Ahora bien, ante estos cambios, que están aún en desarrollo en la economía global y que modifican las formas de la organización productiva mundial, lo cual se expresa en el modo a través del cual se entretejen el comercio y la inversión extranjera directa, ¿Qué tanto se ha modificado el rol de Canadá en la región de América del Norte?

Para comenzar es importante señalar que históricamente Canadá ha sido un receptor muy importante de IED, no obstante durante las últimas décadas del siglo XX se ha comenzado a modificar esta tendencia. Como podemos ver en el Cuadro 1, para el año de 1967 Canadá fue un receptor muy importante pues captó el 18.2% del stock de IED mundial total. Esta cifra tan elevada nos habla del papel relevante que Canadá jugó como destinatario mundial. La gran mayoría de estos capitales de inversión directa provino de los Estados Unidos. No obstante, la inversión que Canadá recibe en 1987 disminuye al 8.5%, y para los años siguientes esta tendencia descendente continúa. En 1990 captó el 6.3% del total mundial y para 2006, esta cifra cayó al 3.2%.

Cuadro 1

Participación porcentual de Canadá en la IED acumulada mundial

1967 |

18.2% |

|---|---|

1987 |

8.5% |

1990 |

6.3% |

2000 |

3.6% |

2004 |

3.4% |

2006 |

3.2% |

Fuente: Elaborado con base en: UNCTAD. World Investment Report, varios números.

La explicación a esta caída en la recepción de IED está tanto en el ámbito estrictamente internacional como en el de América del Norte. Primeramente hay que señalar que si Estados Unidos ha sido el principal inversor en Canadá, la disminución de su participación en este país nos está hablando de un cambio de prioridades geoeconómicas. Y efectivamente, el escenario internacional para fines de los años ochenta es notablemente distinto al de la primera mitad del siglo XX. De hecho entre los dos primeros años señalados en el Cuadro 1, se presentan, -entre muchos otros-, hechos tan relevantes como la consolidación del quiebre de la hegemonía de los Estados Unidos, la tercera revolución tecnológica, el proceso de incorporación de estas nuevas tecnologías en el proceso productivo y la consolidación del Mercado Común Europeo y que posteriormente toma forma en la Unión Europea. Estos hechos descritos son especialmente relevantes desde el punto de vista del comportamiento de la IED.

Estados Unidos, en su época de oro, fue el gran inversor de IED del mundo. Pero durante el proceso de liderazgo internacional compartido, claramente visible ya en los años ochenta, se vuelve un captador de IED importante; no obstante el Mercado Común Europeo (hoy la Unión Europea) es el núcleo central del dinamismo de la IED mundial desde la segunda mitad de los años ochenta.

Producto de las expectativas que creó primero el Acta Única

Europea y posteriormente el Tratado de Maastricht, capitales de este

espacio europeo desarrollaron una fuerte actividad inversora en la

cual también participarían los capitales estadounidenses.

Las adquisiciones y fusiones cobraron dimensiones muy intensas y

los récord de IED registraron tasas de crecimiento mundiales

sorprendentes.

En el Cuadro 2 podemos observar las participaciones

porcentuales de la Unión Europea, los Estados Unidos, Canadá y

México en la captación de IED mundial.

Cuadro 2

![]()

Comenzando con la Unión Europea, podemos ver que para todos

los años su captación es mayoritaria, y que sin duda

es la zona que ha mostrado mayor dinamismo, conservándolo

aún en el año 2006. América del Norte ha perdido

atractivo como receptora de IED en el mundo. La Unión Europea

ha sido la fuerza centrífuga y centrípeta más

importante en la IED mundial. Los Estados Unidos muestran una clara

tendencia decreciente, cayendo del 22.3 al 14.9 del stock mundial

de IED. Las cifras de Canadá ya las hemos visto anteriormente,

y en el caso de México para estos años vemos una tendencia

predominantemente creciente, aunque con un porcentaje pequeño.

De modo que podemos afirmar que mientras que la región de

América del Norte, como suma de los tres países que

la conforman, tiende a descender en captación de IED, la Unión

Europea mantiene un activo liderazgo en ello.

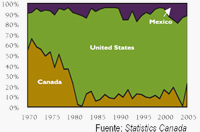

En la Gráfica 1 podemos observar la distribución de

la IED intra-regional en Norteamérica. Vemos que Canadá cayó como

receptor de IED, mientras que los Estados Unidos se convierte en

el gran receptor de inversión en la región. El rol

de México ha sido en promedio creciente.

Gráfica 1

Distribución de los flujos de IED en Norteamérica (%)

Fuente: Statistics Canada![]()

Cuadro 3

Stock de IED en Canadá por regiones

y países seleccionados

(Porcentajes)

Región/año |

Porcentaje en 1995 |

Porcentaje en 2006 |

|---|---|---|

Norteamérica |

68.5% |

62.2% |

Centro y Sudamérica |

0.2% |

2.1% |

UE-25 |

21.3% |

26.4% |

África |

0.0% |

0.3% |

Asia/Pacífico |

7.4% |

5.4% |

Fuente: Oficina Económica y Comercial de España, Ottawa. 2007.

No deja de llamar la atención el hecho de que la IED de Estados Unidos haya disminuido en Canadá, sobre todo si consideramos las firmas del Tratado de Libre Comercio Canadá-Estados Unidos (CUFTA por sus siglas en inglés), en 1988, y la firma del TLCAN en 1993. En la Gráfica 2 podemos apreciar con más claridad cómo Canadá ha captado considerablemente menos inversión de entre los miembros de la región del TLCAN.

Gráfica 2

Participación de Canadá en el stock de IED de Norteamérica (%)

Fuente: Statistics Canada![]()

Entonces, ante este comportamiento, habría que preguntarse, dado que la IED es un indicador de la integración económica, ¿Podríamos pensar que se está desintegrando Norteamérica?

Canadá, al firmar el CUFTA y posteriormente el NAFTA (TLCAN), tenía ya de antemano un nivel de integración muy importante con Estados Unidos. Su economía asimismo había alcanzado niveles de barreras arancelarias muy bajos para las décadas de los ochenta y noventa, cuando se firmaron los tratados comerciales con Estados Unidos. De modo que los efectos de la integración formal sobre la IED captada de Estados Unidos hacia su vecino del norte no fueron tan impactantes. Con el TLC, en Canadá se reorganizaron las estrategias empresariales sustituyendo inversiones de Estados Unidos en Canadá por exportaciones desde Estados Unidos hacia Canadá y por ello vemos que los flujos de comercio crecieron a tasas muy elevadas, mientras que la IED de EU en Canadá ha disminuido en términos relativos.

Pero los factores que determinan el comportamiento de la IED van más allá de la integración de Norteamérica misma. Los flujos de IED actualmente están guiados por los efectos de la Tercera Revolución Tecnológica, por las nuevas formas de organización de la producción en redes, por llevar a cabo alianzas estratégicas, por búsqueda de nuevas tecnologías, por hallar zonas para transferir partes de la cadena de valor tanto de alto valor como de bajo valor agregado, pero con costos bajos, y por estrategias idóneas sobre mercados globales. Las industrias de alta tecnología son las líderes en los procesos de IED y comercio mundiales, y estos móviles se aplican también para el caso de Canadá.

Estos criterios son también los que están determinando las actividades de inversión de los Estados Unidos, el principal inversionista de la zona. Y podemos establecer que en este nuevo momento de la economía mundial, se tienden a eliminar las ventajas de la regionalización per se para América del Norte. Por ello, la IED de Estados Unidos ha tendido a centrarse en dos puntos principales: la Unión Europea como el núcleo de la centralización de capitales, y Asia, la cual tiene como eje de crecimiento económico algunas de las industrias de alta tecnología más dinámicas y organizadas en los esquemas de cadenas globales de producción.

Es fundamental establecer que Estados Unidos ha sido un líder mundial en el proceso de redes productivas. Cuando Japón alteró la dinámica competitiva con Estados Unidos primero en bienes de consumo duradero y luego en equipo, materiales y semiconductores en los años setenta y ochentas, en los Estados Unidos hubo gran alarma. De hecho el presidente Reagan otorgó subsidios directos al consorcio de manufacturas tecnológico Sematech, además de que negoció con Japón un acuerdo comercial en semiconductores. Pero para 1994, Estados Unidos había recuperado el liderazgo en semiconductores y equipo que había perdido. La causa profunda por la cual Estados Unidos resurge en una nueva situación competitiva reside, según Borrus y Cohen,8 en los cambios en la estructura y dinámica competitiva de la industria electrónica e informática: formas de red que, en un desesperado esfuerzo por librarse de una pérdida de competitividad frente a las grandes compañías japonesas, han obligado a las firmas de Estados Unidos a reorganizar su producción sustituyendo la tradicional integración vertical por una organización en forma de redes transnacionales centradas en Asia. De esta manera, las compañías de Estados Unidos dividieron su cadena de valor en partes cada vez más segmentadas.9

Estos elementos explican que actualmente Asia sea una de las zonas del Tercer Mundo principales para Estados, como podemos ver en el Cuadro 4.

Cuadro 4

IED de EU en países de reciente industrialización y en desarrollo de A L y sur y sudeste de Asia, 2004 y 2006

(Porcentajes del total)

2004 |

2006 |

|

América

Latina* |

7.0% |

7.2% |

Sur y Sudeste

Asia |

13.7% |

9.1% |

Fuente: Survey of Current Business. “US Direct Investment Position Abroad on a Historical-Cost Basis”. 2007. *No incluye el Caribe.

![]()

Subir

Canadá en los nuevos esquemas de funcionamiento de la economía global

A la par de este proceso en el cual Canadá recibe menos IED, vemos otro fenómeno importante: este país se ha vuelto un inversionista neto, es decir, que las inversiones que realiza en el resto del mundo son mayores que las que recibe. Ello refleja que se ha convertido en un inversionista audaz y que sus empresas transnacionales están activas invirtiendo en el resto del mundo.

Pero cabría preguntarse si las IED de las multinacionales de Canadá se han hecho mediante la inversión tradicional o se trata de IED ligada a las redes productivas globales, pues sin duda han crecido las filiales de empresas canadienses por el mundo, pero estas pueden ser filiales estilo tradicional como señalamos anteriormente en el Esquema 1, filiales dedicadas a actividades de extracción de recursos naturales, actividad tradicionalmente importante en Canadá, o filiales que funcionen como parte de una red global.

De hecho Canadá ha venido incrementado su IED en recursos naturales de manera importante: mientras que en 1990 invirtió 6,336 millones de dólares (md), para el año 2000 esa suma se incrementó a 46, 773 md y para 2005, ascendió a 46,773 md.

Gráfica 3

![]()

Fuente: Statistics Canada. CDIA: Canadian Direct Investment Abroad. FDIC: Foreign Direct Investment in Canada

La oficina de comercio exterior de Canadá señaló recientemente su preocupación por la participación de su país en las redes globales: “El desafío es hacer de Canadá el lugar de elección para las actividades de alto valor agregado que son esenciales para mejorar la prosperidad de los canadienses. De cómo Canadá responda a esto dependerá su éxito”.10

Los nuevos modos de funcionar de la economía mundial profundizan la globalización económica y ello ha tenido efectos centrífugos en el proceso de integración de América del Norte. Como vimos anteriormente, Estados Unidos se ha integrado a las redes productivas globales muy activamente. México, por su parte, se ha insertado fundamentalmente en las escalas más bajas de la cadena de valor. Canadá tiene el reto por delante, pues las prioridades en el desarrollo económico mundial impulsan a orientar la IED y el comercio hacia una dirección más global y competitiva para América del Norte.

![]()

Subir

Bibliografía

BORRUS, Michael G. Cohen Stephen S. “Completing the Circuit: The Transatlantic Iniciative in Information Technology” En: Steinberg, Richard. Stokes, Bruce. Partners or Competitors?

HELD, David. McGrew, Anthony. Goldblatt, David. Perraton, Jonathan. Transformaciones globales. Política, economía y cultura. Madrid, Oxford University Press, 2002.

LANDAU, Alicia. Redrawing the Global Economy. Elements of Integration and Fragmentation. Palgrave, 2001.

The prospects for US-European Cooperation on Asian Trade. Boston, Rowman & Littlefield Publishers, 1999.

Survey of Current Business. “US Direct Investment Position Abroad on a Historical-Cost Basis”. 2007.

Statistics Canada. CDIA: Canadian Direct Investment Abroad. FDIC: Foreign Direct Investment in Canada

D.R. © Coordinación de Publicaciones

Digitales

Dirección General de Servicios de Cómputo Académico-UNAM

Ciudad Universitaria, México D.F.

Se autoriza la reproducción total o parcial de los artículos aquí presentados,

siempre y cuando se cite la fuente completa y su dirección electrónica.