| Cita | ||

|---|---|---|

| Crisis económica, crisis energética y libre mercado | ||

| Jésica Lorena Escobar Delgadillo y Jesús Salvador Jiménez Rivera |

||

|

|

|

|---|

Precios de electricidad, subsidios al sector eléctrico mexicano y capacidad de generación

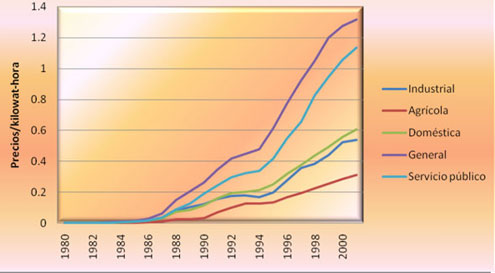

La evolución histórica de los precios (representada en la gráfica 1) y tarifas del sistema eléctrico, responde a la aplicación de políticas tendientes a reducir o eliminar el subsidio al consumo eléctrico y podría resumirse a lo siguiente: “La política consiste en incrementar las tarifas eléctricas y su efecto será la disminución o eliminación de los subsidios para la población que consuma más de 280 kilowatts/hora (KW/h) al bimestre” (Cámara de Diputados, 2005).

Gráfica 1: Evolución histórica de los precios

de electricidad CFE.

Unidad de Medida: Pesos/kilowatt-hora

Fuente: Secretaría de Energía .Compendio estadístico del sector energía

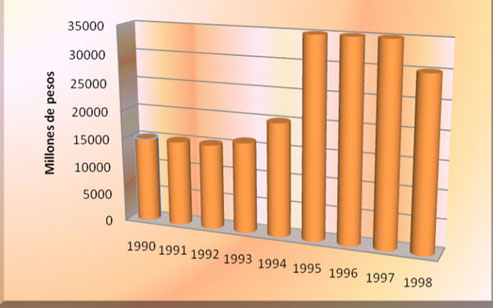

Como podemos observar en la gráfica, a partir de 1986 comienza una escalada de precios tendientes a disminuir los subsidios con el objeto de permitir posteriormente la incorporación de la generación privada bajo el esquema de cogeneración. A continuación presentamos la gráfica 2 donde se mide el crecimiento de los subsidios al consumo eléctrico en México de 1990 a 1998.

Gráfica 2: Subsidios al sector eléctrico mexicano (1990-1998)

Fuente: Elaborado con base en “La Participación Privada en la Industria Eléctrica: Experiencia Internacional y el Caso de México” Documento de Investigación No. 6, Edit. Centro de Análisis y Difusión Económica México 1999

Como podemos observar en las gráficas 2 y 1, el crecimiento en los subsidios en los años 1994-1997 corresponde a los años en los que la crisis, iniciada en 1994, tuvo sus mayores efectos y disminuyó en 1998. El cuadro 1 muestra el costo y el precio del servicio eléctrico por tipo de usuario en 1998.

En un nivel agregado, los precios del servicio cubren el 65% del costo. Al revisar las tarifas por usuarios, vemos que la cobertura varía ampliamente: desde un 31 por ciento para el sector agrícola hasta un 92 por ciento en servicios.

En cuanto a los subsidios, éstos son definidos como: asignaciones que el Gobierno Federal otorga para el desarrollo de actividades prioritarias de interés general, a través de las dependencias y entidades a los diferentes sectores de la sociedad (SHCP, 2005). Estos subsidios se otorgan mediante la asignación directa de recursos o a través de estímulos fiscales.

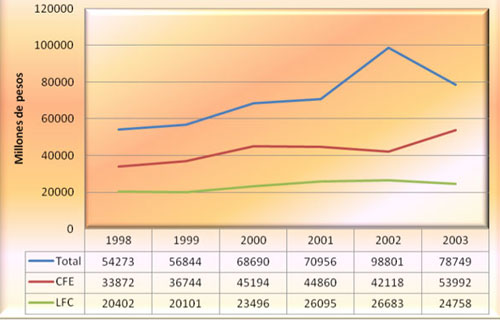

La gráfica 3 nos muestra que del total de subsidios a tarifas eléctricas para CFE. Al año de 1998 el subsidio fue de 62% respecto al total mientras que para el año 2003 se incrementó a un 69%, en tanto, para el año de 1998 el subsidio para LyFC es del 38%, y para 2003 tuvo un subsidio de 31% lo que refleja una disminución del 6% del subsidio para esta paraestatal.

Gráfica 3: Subsidios al sector eléctrico nacional (1998-2003)

Fuente: Comisión Federal de Electricidad y Luz y Fuerza del Centro

Cuadro 1: Relación precio costo del servicio eléctrico en México, 1998.

Tipo de Usuario |

Costo 1 |

Precio |

Precio/Costo |

Residencial |

109.8 |

43.3 |

39.44% |

Comercial |

12.4 |

100.3 |

80.89% |

Servicios |

87.4 |

81.2 |

92.91% |

Agrícola |

78.8 |

25.2 |

31.98% |

Industrial |

45.1 |

39.3 |

87.14% |

Total |

69.6 |

45.6 |

65.52% |

1 Centavos por Kwh. (Kilowatt por hora)

Fuente: Elaborado con base en “La Participación

Privada en la Industria Eléctrica: Experiencia Internacional y el

Caso de México” Documento de Investigación No. 6, Edit. Centro de

Análisis

y Difusión Económica México 1999.

Con cifras para el año 2000, según datos de la Secretaria de Energía, el sector residencial representa la mayoría del subsidio captando el 64.1% del monto total subsidiado, como vemos en el cuadro 2.

Cuadro 2: Participación en el Subsidio Tarifa Subsidio (mdp)

Tarifa |

Subsidio (mdp) |

Participación porcentual |

Doméstica |

34,678 |

64.1% |

Comercial |

2,849 |

5.3% |

Servicios |

896 |

1.7% |

Agrícola |

5,946 |

11.0% |

Empresa Mediana |

7,177 |

13.35% |

Gran Industria |

2,523 |

4.75% |

Exportaciones |

0 |

|

Total |

54,069 |

|

Fuente: Elaborado con información de la Secretaría

de Energía, El presente y el futuro del

sector eléctrico mexicano.

Como podemos observar en el cuadro 3, el subsidio anual según rango de consumo, el mayor subsidio se encuentra en el rango de consumo intermedio con aproximadamente 21,153 mdp, representando aproximadamente el 61%, siguiendo el consumo básico con 25% y 14% de subsidio para el consumo excedente.

Cuadro 3: Subsidio por tanto de consumo en tarifa doméstica

Rango de Consumo |

Usuarios (millones) |

Consumo (GWH) |

Subsidio anual (mdp) |

Básico |

10 |

5,067 |

8,670 |

Intermedio |

9 |

19,546 |

21,153 |

Excedente |

1.9 |

11,582 |

4,855 |

Total |

20.9 |

36,195 |

34,678 |

Fuente: Elaborado con información de la Secretaría

de Energía, El presente y el futuro

del sector eléctrico mexicano.

Este esquema tarifario es muy ineficiente. Por un lado, promueve un desperdicio de recursos, puesto que el consumo de algunos sectores de la población se hace a un precio que no refleja la escasez relativa del bien, y por otro lado, para el sector industria y de servicios ofrece precios que pueden ser superiores a los que encontraría en otros países en desarrollo, con los cuales se compite por la captación de la inversión tan necesaria para generar empleos y el desarrollo económico tan anhelado. En la administración del Presidente Ernesto Zedillo el superávit acumulado de CFE ascendió a casi 20 mil millones de pesos a precios de 1999. Sin embargo, esta cifra está por debajo de las inversiones financiadas con recursos privados, que ascienden a 53 mil millones de pesos e implican obligaciones de largo plazo a cargo de la CFE (Téllez, 1999).

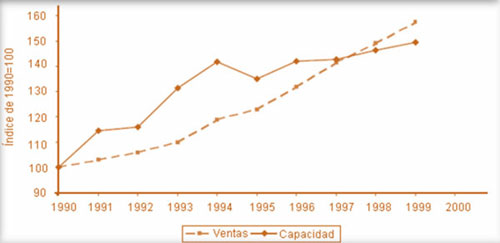

Desde 1990 a 2000, la tasa media de crecimiento anual de las ventas de electricidad ha sido de 5.1%, mientras que la capacidad instalada ha crecido en sólo 4.5% anual, generando presiones en el margen de reserva. En la última década, la capacidad instalada no ha crecido al mismo ritmo que la demanda.

Gráfica 4: Ventas de electricidad y capacidad de generación (1990-1998, Índice 1990=100)

Fuente: Elaborado con información de la Secretaria de Energía, El presente y el futuro del sector eléctrico mexicano.

El desfase entre la tasa de crecimiento de la demanda de energía y la de la capacidad instalada se debe a la falta de recursos del Estado, razón por la cual en 1992 se reconoce la necesidad de incluir inversión privada. “En 1992, se reformó la Ley de Servicio Público de Energía Eléctrica (LSPEE) para consolidar las modalidades de Autoabastecimiento, Cogeneración y Productor Independiente de Energía (SENER, 2007).”

En 1995, se modificaron la Ley General de Deuda Pública y la de Presupuesto, Contabilidad y Gasto Público Federal, para permitir inversión financiada con recursos privados. En la actualidad existe un grave problema en materia de inversión pues la creciente demanda de recursos, que requiere el sistema eléctrico, no han sido abastecida por el Gobierno Federal, debido a que su presupuesto se encuentra previamente comprometido con el pago del servicio de la deuda pública ocasionando que la crisis económica se convierta en una crisis energética.

Cubrir las necesidades de inversión del sector eléctrico exclusivamente con recursos o garantías estatales, generaría deuda pública y presiones presupuestales que podrían afectar a toda la economía mexicana. Financiar con recursos públicos el crecimiento del sector, representaría asignarle alrededor del 16% anual del presupuesto federal destinado al gasto de inversión.

Esto se traduciría en menores recursos y mayor rezago en otras áreas prioritarias, tales como: agua potable, educación, electrificación rural, etc., áreas en las que sólo el gobierno puede y tiene interés en invertir. En ese sentido, es ineficiente que el gobierno federal destine sus recursos limitados en áreas como la generación eléctrica donde existe interés por parte de la iniciativa privada nacional y extranjera (Citado en Web, SENER, 2007).

El panorama, en materia de electricidad, para el período 2000-2009, tiene las siguientes características: Se prevé que la demanda por electricidad crezca a una tasa promedio anual de 6% durante los próximos 10 años, el Sistema Eléctrico Nacional requiere mantener un margen de reserva de 27% y un margen operativo de 6%. Para responder a dicho crecimiento en la demanda y mantener un margen de reserva adecuado será necesario incrementar la capacidad instalada en más de 30,000 MW en los próximos 10 años, que aunado a las necesidades de inversión en transmisión, distribución y modernización de activos actuales, representa un total de 590 mil millones de pesos que se deben destinar al sector eléctrico durante el mismo período.

Cuadro 4: Adiciones de capacidad en el periodo 2000-2009 (MW)

En proceso de construcción |

12,054 |

Capacidad adicional al año 2009 |

14,228 |

Total de adiciones para el SEN |

26,281 |

Proyectos de autoabastecimiento y cogeneración |

4,306 |

Total de adiciones de capacidad |

30,587 |

Fuente: Elaborado con información de la Secretaría de Energía, El presente y el futuro del sector eléctrico mexicano.

De los datos del cuadro 4, podemos distinguir que la participación de la iniciativa privada en la generación de electricidad en la modalidad de autoabastecimiento y cogeneración representará el 14% de total de la energía que se planea generar adicionalmente a la existente para el año 2009.

Es importante que en este contexto se plantee nuevamente la cuestión de Estado vs. iniciativa privada, debido a los problemas económicos que enfrenta la nación desde 1982. El Estado insiste en que la solución a los problemas de la economía nacional pasa por el cumplimiento de los dogmas liberales, tales como “desregular, descentralizar y liberalizar” los distintos sectores económicos, para que el mercado sea el que asigne los recursos y fije los precios obteniendo con esto eficiencia económica, que según los lineamientos de los organismos financieros internacionales, es el único capaz de generar desarrollo económico en las naciones emergentes.

Alrededor del mundo, los sectores energéticos muestran cambios radicales en avances tecnológicos y en su organización industrial. Esto permite acceder a niveles de eficiencia y producción en beneficio de sus economías y de sus poblaciones, inimaginables hace apenas 10 años. Ejemplos palpables de este cambio son el auge de empresas innovadoras con ofertas en servicios energéticos diversos y complementarios y las profundas reestructuraciones de sectores eléctricos y de gas en gran parte de los países del mundo (Téllez, 1999).

La falta de recursos suficientes para llevar a cabo de manera oportuna la expansión de la infraestructura del sector de la energía representa actualmente uno de los mayores riesgos para la soberanía energética del país, y por ello es necesario plantear una política de Estado que vea hacia el futuro y proponga soluciones en el presente, respetando los principios de soberanía nacional y compromiso social sin descuidar los retos que impone la globalización (SENER, 2004).

"Al referirse a los requerimientos de inversión para modernizar el sector energético, el doctor Barnés estimó que en los próximos seis años serán necesarios 120 mil millones de dólares en inversiones, lo que representa alrededor de 20 mil millones anuales, monto que al superar los recursos públicos, deberá ser complementado con capital privado y social" (Citado en Web, SENER, 2004).

Las tarifas de la energía eléctrica reflejan solo parcialmente los costos de producirla y entregarla a los consumidores, particularmente al sector doméstico, que están subsidiadas. Esto último por haberse considerado como un instrumento de política económica.

En este esquema, CFE y LyFC, tienen prácticamente un papel de monopolios verticalmente integrados: casi total en generación, y absoluta en transmisión y en distribución.

"Este modelo de monopolios verticalmente integrados se concibió a mediados de siglo, no solamente aquí, también en la mayor parte del mundo, porque las actividades del suministro eléctrico se consideraban como monopolios naturales, debido a las economías de escala en lo referente a la generación y a que no tiene sentido que haya redes de transmisión y de distribución duplicadas para atender extensiones geográficas dadas" (Citado en Web, Programa Universitario de Energía, 2004).

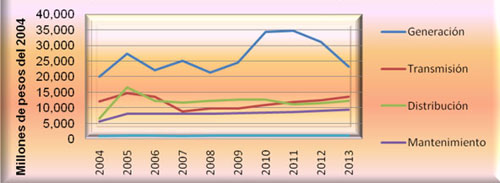

La gráfica 5, muestra la tendencia de 2004 a 2013 en requerimiento de inversión para el Sector Eléctrico Nacional, es de resaltar que la mayor inversión requerida para el sector es en generación.

Gráfica 5. Sistema Eléctrico Nacional Requerimientos de inversión 2004-2013 (millones de pesos del 2004)

Fuente: Elaborado con información de la Secretaria de Energía, El presente y el futuro del sector eléctrico mexicano.

La inversión privada bajo la modalidad de Obra Pública Financiada (OPF) representará el 24% del total de requerimientos financieros del periodo, mientras que la inversión en obras con esquema por definir registrará el 18.5% del monto total. Se prevé que la participación de los particulares aumente en los proyectos de generación durante 2004-2013 hasta representar el 55.2% de la inversión total, como podemos apreciar en la gráfica 4.

La escasez de recursos para financiar las inversiones públicas está limitando la capacidad de crecimiento de la economía nacional y poniéndole un freno a la elevación de la competitividad. En otras palabras, el problema fiscal se ha materializado en una subinversión con elevados costos sociales. Muchas inversiones físicas y humanas que son necesarias, no se están realizando por falta de fondos y porque los recursos se canalizan a donde sus beneficios no son elevados (Banco de México, 2003).

Ante los argumentos oficiales del gobierno de necesidades de inversión y sus estimaciones que sólo podrían abastecerse de contar con la participación de la iniciativa privada hay voces que dicen que estas cifras están maquilladas y que en realidad las necesidades de inversión para los próximos años son apenas la mitad de 593 mil millones de pesos para el periodo 2004-2013.

De lo anterior, podemos identificar que el gobierno plantea el liquidar un sector prioritario para el desarrollo de nuestra nación obedeciendo a intereses que no son del todo claros y que para conseguir la credibilidad ciudadana en este tipo de medidas no duda en maquillar cifras, por tanto las necesidades de inversión no son las que dice el gobierno y no hay necesidad de abrir el sector eléctrico a la iniciativa privada poniendo en riesgo la seguridad estratégica del país.

Se estima una tasa media anual de 5.7% para las ventas internas de energía eléctrica en los próximos diez años. Las estimaciones para el consumo autoabastecido se han visto modificadas a la baja debido a que varios proyectos de autoabastecimiento no fueron concretados. Ello provocó que la estimación del consumo autoabastecido se redujera a 4.8% para los próximos 10 años.

Con respecto a las ventas internas, se espera que en 2013 el sector industrial continúe participando con el 64% respecto al total. El segundo sector en importancia seguirá siendo el residencial, con una participación de 22%. Las estimaciones de ventas de energía eléctrica indican que las regiones Noroeste y Noreste serán las de mayor crecimiento con tasas medias anuales de 6.1% y 6.8% respectivamente. La región que crecerá a menor ritmo es la Centro con una tasa media anual de 4.3%.

En cuanto a la apertura del mercado eléctrico a la inversión privada, aquellos que proponen dicha apertura del sector eléctrico, explican que las tarifas evolucionarán, hasta que reflejen los costos reales de producir y entregar la electricidad, más una utilidad que motive al sector privado a invertir de manera rentable en las actividades de generación y distribución y a que se obtengan excedentes para ampliar la red de transmisión. “Las tarifas podrán tener variaciones regionales, si en partes del país el suministro es más barato que en otras, para motivar las inversiones en las regiones donde haya escasez y para invertir en las ampliaciones de la red de transmisión” (UNAM, 2004).

También indican que se irá generalizando que las tarifas muestren variaciones dependiendo del horario, ya que generalmente la energía que se produce para atender la demanda global más alta, llamada demanda pico, resulta substancialmente más cara que en las horas en las que la demanda global es baja. De esta manera se incentivaría a construir la capacidad de generación para atender las altas demandas, al mismo tiempo que los usuarios podrán recurrir a la opción de disminuir su consumo de electricidad en los períodos en que las tarifas sean más altas.

Los argumentos anteriores parecen convincentes, pero quedaría la interrogante de cómo asegurar que la iniciativa privada cumplirá con el papel que necesita el país en materia energética, y no nos conducirá a una crisis energética, como la acontecida recientemente en el estado de California o los apagones experimentados en Roma, Nueva York y Londres. En años recientes se ha incrementado sensiblemente el consumo de energía eléctrica en México debido al rápido desarrollo de la industria en algunas regiones y al crecimiento económico de nuestro país. En consecuencia, para hacer frente a los requerimientos de nueva capacidad de generación de electricidad y garantizar el suministro de energía eléctrica en condiciones de calidad, cantidad y precio, será necesario destinar recursos presupuestales cada vez mayores, ya que la industria eléctrica es intensiva en el uso de capital.

Para contrarrestar esta situación, en la que se ve inmersa la industria eléctrica nacional el gobierno ha implementado medidas para que la iniciativa privada pueda participar de la industria eléctrica adoptando esta participación las siguientes modalidades: de participación privada, cogeneración, autoabastecimiento, producción independiente, pequeña producción, exportación, importación (SENER, 2004).

Las modalidades antes mencionadas permiten al sector privado participar en el desarrollo de proyectos de generación de electricidad, tanto para la venta a la CFE como para el suministro de las necesidades de energía de la industria nacional, mediante la integración de sociedades de autoconsumo. Asimismo, la ley permite que instituciones públicas, estatales y municipales generen electricidad para cubrir sus necesidades de alumbrado público, bombeo de agua, etcétera.

De acuerdo con la lógica del capitalismo, la iniciativa privada siempre busca la realización de su capital y obtener el máximo de ganancias, pero un sector de tal prioridad no puede estar en manos de las libres fuerzas del mercado porque éstas no son perfectas.

En este sentido, el Estado podría garantizar una auténtica competencia y no la formación de un cartel de empresas generadoras de electricidad que puedan pactar precios por encima de lo que marcaría el mercado, en contra de los bolsillos de la ya empobrecida población y el incremento de costos de las micro pequeñas y medianas empresas que cuentan, entre sus costos fijos, el factor eléctrico como uno de los más significativos, trayendo consigo un panorama aún más deprimente que el que actualmente vivimos.

México requiere fortalecer su sector eléctrico y la regulación del mismo. Dicha modificación, debería ser resultado de una intensa discusión económica, técnica y política, que revise seriamente las propuestas presidenciales, y las del poder legislativo permitiendo analizar otras opciones viables capaces de evitar los riesgos de una privatización apresurada.

Además, si de verdad el Estado tiene que compartir la responsabilidad de la generación eléctrica y disminuir sus costos en subsidio, una forma viable podría ser la autogeneración de electricidad para consumo doméstico, mediante la implementación de una política que fomente el aprovechamiento de las energías renovables.

En México es necesario desarrollar capacidades institucionales descentralizadas e integrales en materia de energía, específicamente en los estados y municipios, como una condición indispensable para poder aprovechar cabalmente todas las oportunidades de ahorro de energía y energías renovables.

|

|

|

|

|---|

| Número actual |

|---|

| Biblioteca de Edición Digital |

| Trayectos |

| Ecoteca |

Dirección General de Servicios de Cómputo Académico-UNAM

Ciudad Universitaria, México D.F.

Se autoriza la reproducción total o parcial de los artículos aquí presentados,

siempre y cuando se cite la fuente completa y su dirección electrónica